こんにちは

格さんで御座います。

ウィズホームは、働く女性が輝く会社!

「女性とつくる女性に優しい家」

社長始め・・・5名の建築士中、女性設計士が4名在籍し、お施主様とのお打合せも女性ならではの提案が随所に盛込まれ~いつも楽しそうに打合せをしております。

そんな女性中心の明るい会社という事が認知されているのか~

先日、お施主様の家完成内覧会で・・・

格さんがお客様をご案内させて頂こうとすると~

なんで男性がいるのよ・・・と手厳しいお言葉(苦笑)

格さん:「はい!申し訳御座いません。モデルハウスのご案内や建設用地探し、住宅ローンのご相談等は、男性スタッフも対応させて頂いております。」

とお答えさせて頂き、ご案内をさせて頂きました。

そんな男性スタッフ格さんの重要な仕事の一つが・・・

「住宅ローン相談」で御座います。

今回は、ちょっと真面目に・・・家造りにはかかせない住宅ローンのお話をさせて頂きます。

そろそろマイホームを考えようか?と思った時・・・

住宅ローンっていくらまで借りれるの?と考えますよね

例えば職場で、以前新築した先輩に相談したら~

3000万円位は大丈夫じゃない!とか

年収の6倍位までは、ウチの会社ならOKだよ・・・

なんて会話があるそうです。

間違いではないのですが・・・

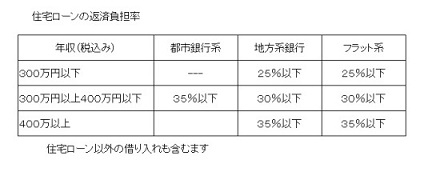

いくらまで借りれるの?と言ったら下の表にある

「返済負担率」の範囲内という事のなります。

この表に現在の住宅ローン以外の借入と金利を加味し計算されます。

具体的には、年収401万の年間返済可能額は、1,403,500円となり

月々約116,958円までのローン支払いが可能となります。

負担率が下がる、年収399万円では、地銀やフラット系で考えた場合どうなるかと言うと・・・年間1,197,000円で月々約99,750円となります。

年収2万円の差が、住宅ローン借入可能額にどの位影響するかと言うと・・・

フラット系で考えた場合4月金利(9割以下)が1.120%なので

年収401万円の場合、35年ローンで借入額約40,600,000円/月々約116,892円まで可能となります。

年収399万円の場合は、同様に35年ローンで借入額約34,600,000円/月々約99,617円まで可能となります。

いずれも住宅ローン以外の借入が無い場合ですが、年収2万円の差が、借入可能額ではなんと6,000,000円もの差になります。

そしてもう一つ・・・

上記は、フラット系で計算しましたが、地銀系で計算すると10年固定の店頭金利が基準となりますので、3.25%で計算されます。

同じ返済負担率35%でも金利が違うと・・・

年収401万の場合35年ローンで借入可能額約29,300,000円/月々約116,888円までが可能となります。

(実際の金利は10年固定で3.25%から-1.5~2.2位の優遇あり)

返済負担率を考える場合、基準となる金利が違うだけで、これだけの差となります。

ここだけ考えると、年収400万以上、フラット系での融資が一番良いかな~と思ってしまいますが・・・どうでしょうか?

長くなってしまいましたので、今回は、借入金額の上限は、返済負担率で決まり、基準金利や年収によって違ってくる事が伝わればと思います。

また住宅ローンの事をブログUPする機会がありましたら・・・よさそうに思えるフラット系の落とし穴を披露したいと思います。(苦笑)

住宅ローン相談等もお気軽にご用命下さい。

男性スタッフも頑張っている~

女性設計士 新築 注文住宅 ウィズホーム

香取市注文住宅ウィズホーム

https://www.withhome-k.com

お客様が一番居心地の良い場所だと心から思っていただけるような、自然に笑顔が溢れるようなお家づくりを私にお手伝いさせてください。